全球股市崩了,楼市呢?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“全球疫情扩散,经济受重挫;沙俄石油大战,油价暴跌;全球股市崩盘,美股10天4熔断......”

面对全球动荡的经济局面,不少机构、专家已发出预警,要警惕市场出现流动性黑洞,不排除未来会发生经济危机的可能。

基于这样的背景,接下来思考几个问题:

1.房子是否会受全球经济崩盘的牵连?

2.房价接下来的走势会如何?

3.房子还能不能买?

全球经济不行,对中国的房子有影响吗?

先说结论,有影响,但不会崩盘。原因有二:

1.中国楼市是一个相对封闭和独立的市场;

2.中国楼市已严厉调控多年。

美股面向全球投资者,谁有钞票谁就能买,但中国的房子不是。你可以理解为这是一个完完全全独立的中国市场,因此不会像外围投资品那样发生集体抛售的风险。其次,房产的杠杆并不高,首付三成,二套房更是去到六成,没什么杠杆风险。

从历史进程来看,我国房价的上涨和美股很相似,都是08年次贷危机后便持续上涨。但和美股不同的是,自16年开始,楼市迎来有史以来最严监控。限购、限价、限贷,你会发现这样调整后的4年里,大部分城市的房子要么横盘,要么涨的很慢。

房住不炒,去杠杆,去库存,一套组合拳下来,你品品。

第二个问题,房价接下来怎么走?

以当前国家对房地产的管控,任何暴跌暴涨都是不大可能的。

这里的管控主要是三板斧:拍地、调控、放水。

历史上几次房价暴跌无非都伴随着地价暴跌,这里可以用最简单的经济学原理解释,供需决定价格。当人们的买房需求不变,土地的供给就成了影响价格的关键因素。而调控和拍地刚好相反,是通过调整需求来调节价格。最后是放水。虽说货币放水的边际效应变得越来越差,显然也不能通过放水这个手段去刺激房价大涨了。但是若是房价下跌趋势明显,货币放水至少还是能够起到非常有效的稳定作用!

最后一个问题:房子还能不能买?

危机危机,有人是危,有人是机。对于购房者来说,也是一样的。

你需要分析这次可能发生的全球性金融经济危机,对你而言是危险还是机会。

如果你要买,这里衷心的给一些建议:

1.切勿盲目追求低价。房价虽不会暴涨暴跌,但捡漏的机会一定有,打折卖房的消息未来肯定不会少,天上不会掉馅饼,买错比买贵更难受。

2.贷款定价基准转换,一定要换成LPR定价。全球负利率是趋势,中国的经济增速也在下滑,利率的下降是可以预见的。

3.买房除了买的对不对、贵不贵以外,最重要的是保证资金的充足与连续。

有很多人在资产上涨周期中,用尽了杠杆加上赌徒心态的投资行为,恰恰赚到了钱。这部分人,谁说得清是运气还是能力使然?

资产震荡周期的时代浪潮一出现,将会再次席卷进历史的漩涡。

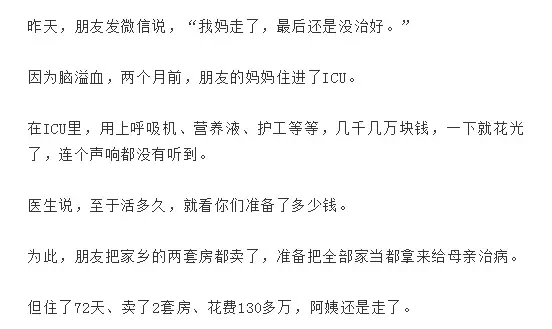

之前,一篇《住院72天,我卖了2套房:没病没灾,就是较大的不动产》刷屏了朋友圈。

作者的母亲因为脑溢血,住进了ICU,为了治病,把家乡的两套房都卖了,但住了72天,花费130多万后,人还是走了!

可以看出,作者是一个有一定经济实力的中产阶级,兜里有点钱。但对于高昂的医疗费,显然不够看。

换做是经济条件不如他的绝大数家庭,遇到这种大病时,最后都在朋友圈轻松筹了。

大多数朋友是家庭的主要收入来源,风险全集中在自己身上。比买房更重要的是守住房子,毕竟一场大病花费动辄几十万甚至上百万,现金流不足摆在面前只有两条路:

要么依靠亲友或发起众筹消耗大家的爱心。

要么就是卖了房子抛售股票等资产去凑钱。

没有危言耸听,这就是赤裸裸的现实。

较好的投资不是险中求胜,而是懂得攻守兼备,确保任何时间节点都能打又能抗。

在这个经济下行的大环境,郑重给大家一个建议:一定要做好最基础的兜底保障,将保住现有财富作为排名前列目标!

这个问题其实也很容易解决,通过金融工具把风险转嫁出去,比如保险。说到保险,有些人嘴上可能会“呵呵”,为什么这么自信?因为越不懂,越自信,认为那只是一个智商税。

可以毫不夸张的说,非常有钱的人基本都将保险作为底层资产配置,对他们而言,现金和保险一样非常重要。

教父里说,花半秒钟就看透事物本质的人,和花一辈子都看不清事物本质的人,注定是截然不同的命运。

实际上它只占用你一点点现金流,放在账上真出了事也不顶用,但换成保险,能短时间内调动大额金钱来应对疾病和意外风险,用“小额的保费“撬动“大额的保额”,杠杆巨大,这点和投资房产何其相似。

在这个经济下行的大环境,郑重给大家一个建议:一定要做好最基础的兜底保障,将保住现有财富作为排名前列目标!

对于风险我们要正视,学会利用金融工具,而能最有效的规避这类风险的工具,是保险。

每年交一点保费,撬动一个大额的保障杠杆,用来抵御因疾病或意外带来的财务风险,相当有效。这笔钱就算不花,存在账户里、理财产品里,真出问题了其实根本发挥不了作用。有钱人基本都把保险作为底层的配置,把保险和现金列为同等重要。

但买保险关键得买对保险,很多人被不专业的保险销售忽悠后,钱没了,保障也没做好,这也是很多人对保险厌恶的原因之一。

怎么买对保险呢?

第四次合作了,知名平台:小雨伞保险。

它不是一家保险公司,而是保险行业的经纪平台公司。他们不推销保险产品,更不为任何一家保险公司做广告,专业、科学、客观是基本操作。这家平台备受市场的信任,原因就在于针对不同的家庭,量身定制最适合的家庭保障方案。患病之后,我们要先找医生诊断,才能对症下药解决问题。同理,他们根据每个人的财务情况、保障需求,个性化定制保障方案,真正做到「量体裁衣」。

①如果你还没有保险,可以自己量化家庭风险缺口。搞清楚应该买什么险种,能保什么不能保什么,身体有小毛病该如何投保,需要多少额度,花最少的钱买最齐的保障。

②如果你有了一些保险,去做一下保单排查分析,一张张的了解买的值不值,不值的话怎么止损。

毫不吹牛地说,一份真正合适的方案,会比传统机构省下30%-50%的费用。

前面三次活动几乎都是“秒光”,免费名额一下就预约完了,不少读者表示没预约上,想要多点名额。

为了不让大家在保险里踩坑,再次争取,原本需要599元的保障规划服务,小雨伞再次限免200个名额,给予大家再体验一次。

真心希望每个朋友能去预约下这服务,正视风险,正确应对。审视好家庭的保障缺口,补齐短板,守住财富,这是对自己和家人的负责!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。